Новости и публикации по тегу «статистика»

новость

новость

Лидерами продаж являются препараты на основе дименгидрината

Подробнее новость

новость

В летний период в России традиционно повышается спрос на специализированные противозудные средства. Тройка лидеров продаж включает в себя Меновазин, Фенистил и Судокрем

новость

новость

Потребительский спрос смещается в сторону экономичных и крупных фасовок.

Подробнее новость

новость

В структуре рынка гипотензивных препаратов лидируют препараты, влияющие на ренин-ангиотензиновую систему. Они формируют 53% категории в натуральном выражении и 69% в стоимостном.

Подробнее новость

новость

Наиболее заметный спад зафиксирован в Москве. В масштабах всей фармрозницы в денежном выражении лидируют Цетрин, Супрастин и Зодак.

Подробнее новость

новость

В оптовом сегменте фармрынка фиксируется снижение концентрации, в начале 2026 г. совокупная доля топовых фармдистрибьюторов сократилась на 0,8%.

Подробнее новость

новость

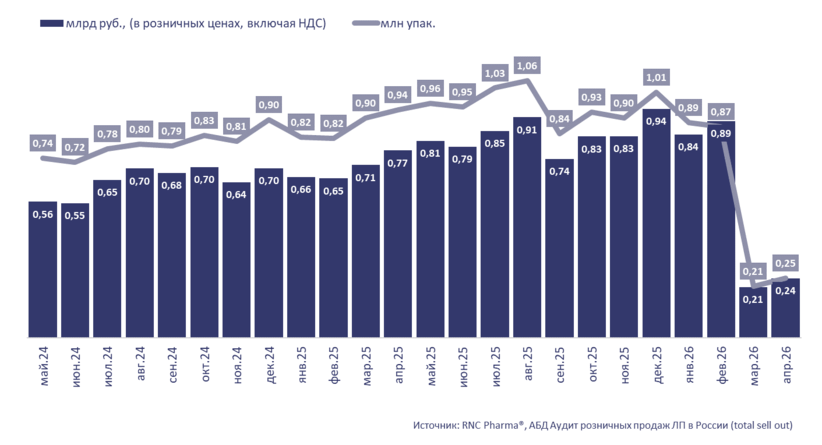

Стремительный рост спроса начался с 2020 г. и прекратился только в начале марта 2026 г. В натуральном выражении продажи габапентина упали в четыре раза с 905 тыс. до 211 тыс. упаковок.

Подробнее новость

новость

Основным вызовом для фармацевтического ритейла в начале 2026 г. стало резкое замедление спроса

Подробнее новость

новость

Прирост продаж относительно января-марта 2025 г. составил 24,8% в отношении денежного объёма, натуральное потребление увеличилось на 12,8%.

Подробнее новость

новость

Российский розничный фармацевтический рынок демонстрирует устойчивый тренд на укрупнение потребительских упаковок, за последние три года средний показатель фасовки в рознице заметно вырос.

Подробнее новость

новость

В тройку лидеров ожидаемо ворвался Семавик, второе место сохранил Эликвис, третье место занял Ксарелто.

Подробнее новость

новость

На розничном рынке антидепрессантов продолжается стремительный рост. За прошлый год физический объём продаж увеличился на 24%.

Подробнее новость

новость

Российская фармрозница тестирует ко-промоцию на ТВ с зарубежными производителями и претендует на рынок энергетиков

Подробнее новость

новость

Натуральный спрос на антибактериальные средства падает третий год подряд. Абсолютным лидером с точки зрения денежного объёма продаж в 2025 г. является Амоксиклав от «Сандоз», а максимальный натуральный прирост продаж отмечается у Супракс от «Чеплафарм»

Подробнее новость

новость

В январе-ноябре 2025 г. почти половину натурального спроса и 62% денежного объёма среди гастропрокинетиков и противорвотных препаратов формировали препараты с МНН тримебутин.

Подробнее новость

новость

Темпы ввода в оборот новых товарных позиций упали почти в два раза. Однако новые препараты претендуют на звание лидеров продаж.

Подробнее новость

новость

По сравнению с прошлым годом отгрузки выросли в полтора раза.

Подробнее новость

новость

Средний чек в этой категории — 1293 рубля, больше половины общих затрат на здоровье приходится на аптеки

новость

новость

В группе антитромботических препаратов более 57% денежного объема продаж приходится на на прямые ингибиторы фактора Ха (B01F). При этом натуральная динамика определялась в основном за счет дженериков ривароксабана.

Подробнее новость

новость

В текущем году рынок портативных ингаляторов развивался исключительно за счёт развития сегмента электронной коммерции.

Подробнее