Каждый второй небулайзер в России приобретается на маркетплейсах

Российский розничный рынок небулайзеров (включая онлайн и FMCG сегмент) по итогам первых десяти месяцев 2025 г. достиг 3,59 млрд руб. (в розничных ценах, включая НДС).

По отношению к аналогичному периоду прошлого года денежный объём продаж данных приборов снизился на 10,9%. При этом он сопровождался сокращением натурального спроса, который за год стал меньше на 6,1%, всего с января по октябрь текущего года россияне приобрели почти 1,64 млн шт. соответствующих приборов. Сравнительно низкий спрос в текущем году, очевидно, имеет прямое отношение к показателям заболеваемости, причём аналогичная картина наблюдается и в отношении других медицинских изделий, в частности, по итогам первых десяти месяцев 2025 г. падает потребление медицинских термометров. К тому же обычно подъём продаж устройств для проведения ингаляций приходится на декабрь, однако в 2024 году максимальный спрос в данной категории был зафиксирован уже в октябре. За весь 2024 г. было суммарно реализовано 2,21 млн приборов на сумму 4,98 млрд руб. Динамика относительно 2023 г. в рублях составляла +3,9%, натуральное потребление при этом выросло на 15,5%.

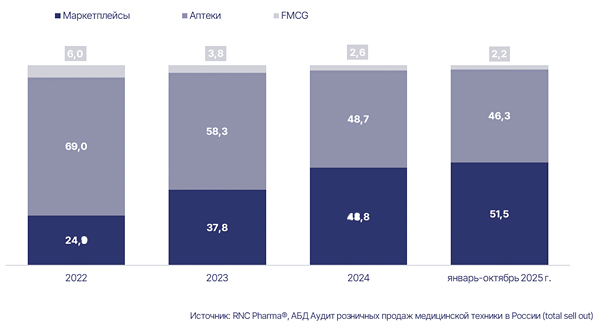

Важной тенденцией последних лет стало существенное давление со стороны онлайн-платформ на традиционные каналы продаж. В текущем году рынок портативных ингаляторов развивался исключительно за счёт развития сегмента электронной коммерции. Согласно информации базы данных «Аудит розничных продаж медицинской техники в России (total sell out)» аналитической компании RNC Pharma по итогам января-октября 2025 г. более 51,5% натурального объёма продаж всех ингаляторов в рознице приходится на онлайн, и прежде всего на маркетплейсы. Более того, несмотря на общее падение спроса, натуральный объём продаж небулайзеров через интернет вырос на 3%, однако расходы при этом снизились также на 3%. Офлайн канал относительно десяти месяцев прошлого года демонстрирует существенный спад как в натуральном (-14%), так и в денежном выражении (-15%). Доля аптек и FMCG-канала стремительно сокращается, особенно эта тенденция заметна в отношении аптечного рынка — если в 2022 г. этот сегмент обеспечивал 69% продаж небулайзеров, то в текущем году аптеки формировали всего 46,3%. Доля FMCG-сегмента снизилась с 6% (в 2022 г.) до 2,2% (в январе-октябре 2025 г.).

По итогам десяти месяцев на розничном рынке насчитывалось более 60 торговых марок различных небулайзеров. Лидером в категории остается японский бренд Омрон с долей рынка в рублях 27,8%, на втором месте рейтинга швейцарская торговая марка Би.Велл (22%) и замыкает тройку японский Эй Энд Ди (16,3%). Примечательно, что все три лидирующие марки в отчётный период демонстрировали снижение продаж. В рамках первой десятки торговых марок только три позиции показали положительную динамику. К ним можно причислить китайскую торговую марку МВМЕД — за год объём продаж увеличился на 53%. Также можно отметить швейцарский прибор Микролайф — динамика продаж отмечалась на уровне +11% и китайский Сяоми (+17%). Но основной причиной падения спроса на брендовые приборы стала колоссальная динамика в отношении ноунейм продукции, которая жёстко конкурирует по цене с продукцией лидирующих торговых марок.

Рис. Структура розничного рынка небулайзеров в России по каналам сбыта в натуральном выражении, %, шт.

- Поделиться:

Главный редактор — Т. Ю. Ходанович. Тел: +7 (495) 120-44-34, email: hello@pharmedu.ru

Публикация № P-37311