За год натуральный объём продаж МЭШ-небулайзеров увеличился в три раза

Российский розничный рынок небулайзеров (включая e-com сегмент) по итогам 1-3 кв. 2024 г. достигал 3,49 млрд руб. (в розничных ценах, включая НДС), за девять месяцев было реализовано 1,49 млн шт. соответствующих приборов.

Относительно 1-3 кв. прошлого года динамика как в денежных показателях, так и в натуральных, была двухзначной — продажи небулайзеров увеличились на 18% и на 29% соответственно. За весь 2023 г. было реализовано 1,94 млн шт. на сумму 4,86 млрд руб. Показатели прироста относительно 2022 г. в рублях были намного ниже — всего 0,4%, натуральное потребление при этом выросло почти на 9,6%.

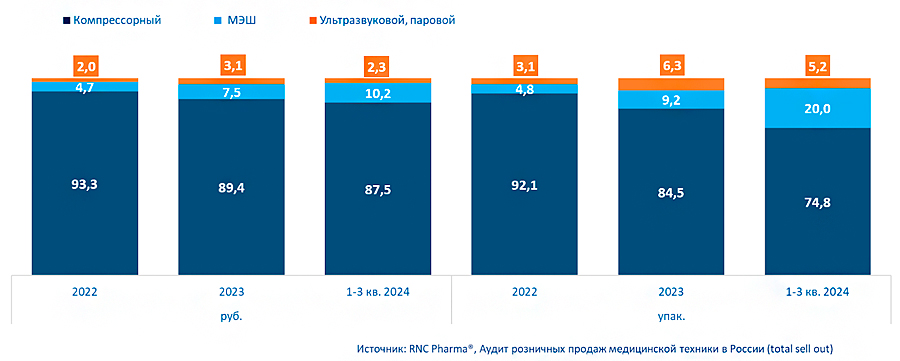

Порядка 75% реализованных в рознице ингаляторов по итогам девяти месяцев 2024 г. относятся к типу компрессорных. При этом они занимают 87% от общего стоимостного объёма продаж. Однако доля их в анализируемом периоде снизилась, причём в натуральном выражении это более заметно — за год почти на 10 п.п. Максимальные темпы роста отмечались у ультразвуковых приборов типа МЭШ — за год их натуральное потребление выросло в три раза, а расходы на этот тип приборов повысились на 62%. В 1-3 кв. 2024 г. этот тип приборов занимал на рынке натуральную долю порядка 20%, в то время как годом ранее на них приходилось всего 9%.

Отчасти такая популярность МЭШ ингаляторов обеспечена сравнительно невысокой стоимостью представленного на рынке ассортимента. Если средняя цена на компрессорные небулайзеры в отчётном периоде составляла более 2,7 тыс. руб., то ингаляторы МЭШ в среднем продавались за 1,2 тыс. руб. за шт. При этом более 90% натуральных продаж этого типа небулайзеров представлены на рынке в качестве небрендированных. Именно ноунейм приборы типа МЭШ показали существенный рост — по сравнению с 1-3 кв. прошлого года натуральное потребление увеличилось в четыре раза. Примечательно, что почти 95% натурального объёма рынка ультразвуковых МЭШ ингаляторов приходится на e-com сегмент.

Общая доля ноунейм небулайзеров представленных на российском рынке, составляет сейчас более 24% — это абсолютное первое место, в денежном выражении на небрендированные модели приходится порядка 10% рынка. Абсолютными лидерами рынка с точки зрения денежного объёма продаж выступают японские производители (более 45% стоимостных продаж). На втором и третьем месте по денежному объёму небулайзеры из Швейцарии и Сингапура — 23% и 14% соответственно. С января по сентябрь текущего года в рознице насчитывалось 49 торговых марок из 10 стран. На отечественную продукцию приходится всего 0,2% стоимостного объёма рынка. В отчётный период на рынок представили свою продукцию 41 компания, за год их количество не изменилось, но ряд игроков уступил место другим компаниям. В числе новых корпораций отметим: «Медикал Текнолоджи» из США и японскую «Панасоник». Первая представила на рынок компрессорный ингалятор Медитех, вторая одноименный паровой небулайзер Панасоник. Впрочем, по итогам 1-3 кв. 2024 г. стоимостная доля обоих компаний составляла менее 0,2%.

Лидером в категории небулайзеров остается японская корпорация «Омрон» с долей рынка в рублях 29%, на второй позиции рейтинга швейцарская «Би.Велл» (22%) и замыкает тройку лидеров японская «Эй Энд Ди» (16%).

Рис. Структура продаж небулайзеров разных типов на розничном рынке России (включая онлайн канал) в 2022-2023 гг. и 1-3 кв. 2024 гг., %

- Поделиться:

Главный редактор — Т. Ю. Ходанович. Тел: +7 (495) 120-44-34, email: hello@pharmedu.ru

Публикация № P-36843