RNC Pharma: в первой половине 2024 г. ассортимент иностранных препаратов, поступивших в обращение на российский рынок, сократился на 33 позиции

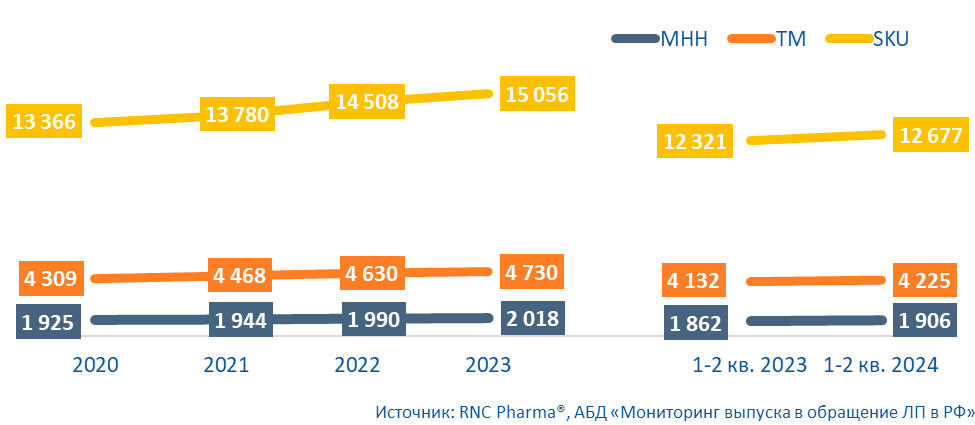

В первом полугодии 2024 г. на фармрынок поступило более 2,9 млрд упаковок лекарственных препаратов, это на 4% больше, чем за аналогичный период 2023 г., тогда рынок получил порядка 2,8 млрд упаковок. С января по июнь текущего года в оборот было выведено почти 12,7 тыс. SKU (stock keeping unit —идентификатор товарной позиции) лекарственных препаратов — относительно 1-2 кв. 2023 г. это число увеличилось на 356 позиций (рис. 1).

.jpg)

Фотобанк Лори

Также выросло количество торговых марок (ТМ) и МНН. Так в первом полугодии 2024 г. на рынок отгружалось 4,2 тыс. разных ТМ (на 93 больше, чем за аналогичный период 2023 г). Стоит учитывать, что поступление на рынок отдельных ТМ с течением времени меняется, так что препараты, не поступавшие на рынок в начале прошлого года, вполне могут отгружаться во втором полугодии. Однако есть примеры препаратов, которые появились на российском рынке в начале 2024 г. впервые. К таким, продуктам относятся гипогликемическое средство Вилдарил от компании «Брайт Вэй Групп». Вилдарил это очередной дженерик препарата Галвус (МНН вилдаглиптин) от корпорации «Новартис». В обращение Вилдарил вышел в апреле 2024 г., ранее были доступны еще несколько аналогов Галвуса, впервые дженерик с МНН вилдаглиптин был отгружен на российский рынок ещё в декабре 2022 г. По итогам первых шести месяцев на рынке обращалось уже 15 брендов различных компаний с МНН вилдаглиптин, включая Галвус. Так же в анализируемом периоде на рынке появился новый дженерик препарата Янувия («МСД») под торговым наименованием Ситагликс (МНН ситаглиптин) от «Изварино». Другие аналоги Янувии также обращаются на рынке — в первом полугодии 2024 г. всего их насчитывалось семь.

Общее количество МНН за год на российском рынке выросло на 44 позиции, всего в 1-2 кв. рынок получал более 1,9 тыс. наименований. Если говорить о новых действующих веществах, которые впервые появились на рынке, то можно выделить миорелаксант центрального действия Стезиум (МНН эперизон) от отечественной компании «Валента». Компания «Валента» получила регистрационное удостоверение на препарат в июне 2023 г., а в феврале 2024 г. начались отгрузки на рынок. Ещё один пример МНН, которое раньше не обращалось на отечественном рынке —лоноктоког альфа (препарат Афстила) немецкой компании «СиЭсЭл Беринг». Афстила применяют в качестве гемостатического средства для терапии гемофилии А. Препарат был зарегистрирован на территории России еще в 2021 г., но поступил на рынок только в апреле текущего года.

Также на рынке в первом полугодии 2024 г. были зафиксированы поставки некоторых препаратов, которые ранее приостанавливались. Один из таких примеров — иммунодепрессант Кинерет (МНН анакинра) от «Сведиш Орфан Биовитрум», применяющийся для терапии ревматоидного артрита и COVID-19. В 2023 г. продукт в обращение не поступал, но в мае 2024 г. российский рынок получил порядка 3,3 тыс. упаковок. Еще один аналогичный пример — Артлегия (МНН олокизумаб) компании «Р-Фарм», со схожим спектром показаний. Артлегия получила РУ в 2020 г. и до 2022 г. включительно присутствовала на рынке, причём выступала одним из основных препаратов, которые задействовались в ходе пандемии коронавируса, после перерыва в 2023 г. препарат поступил в обращение в феврале 2024 г. в объёме порядка 20,7 тыс. упаковок.

Рис. 1. Общий ассортимент лек. препаратов, выводимых в обращение на фармацевтический рынок России, шт.

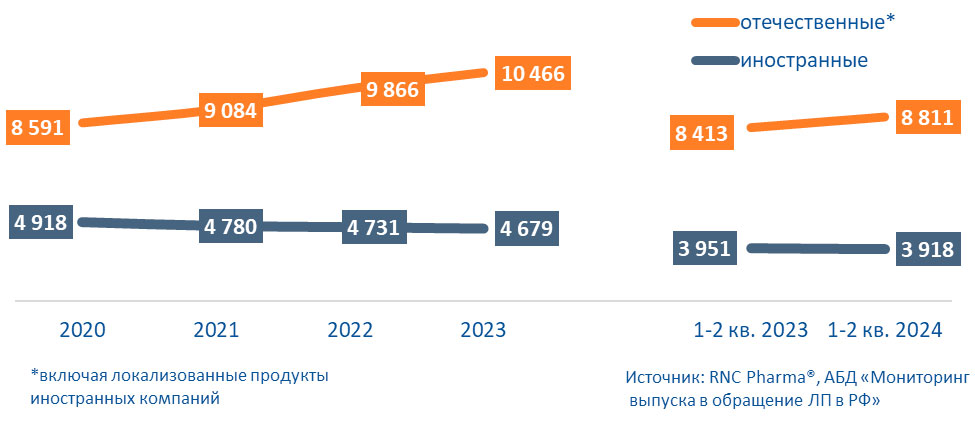

Развитие ассортимента лекарственных препаратов на фармрынке за последние несколько лет происходило в основном благодаря отечественным компаниям. Количество товарных позиций российских компаний более чем в два раза превосходит число SKU иностранных поставщиков. Подобная тенденция является следствием импортозамещающих процессов, и локализационной активностью иностранных компаний, которые расширяют ассортимент продукции, выпускаемой в нашей стране, а также процессами чистки портфелей зарубежных фармкомпаний, которые в ряде случаев отказываются от поставок на российский рынок отдельных наименований. Ассортимент локализованной в России продукции за шесть месяцев текущего года увеличился на 398 SKU — в этот период насчитывалось более 8,8 тыс. позиций. Число товарных позиций зарубежных поставщиков при этом снизилось на 33 позиции и составило 3,9 тыс.

Стоит отметить, что при этом натуральные объёмы поставок отечественных препаратов в 1-2 кв. 2024 г. растут менее высокими темпами. Относительно 1-2 кв. 2023 г. локализованные в нашей стране компании нарастили объёмы выпуска препаратов на 3% (до 2 млрд упаковок), в то время как реализация зарубежной продукции увеличилась на 6,5% в натуральном выражении и составила 893 млн упак.

Рис. 2. Изменение ассортимента отечественных*/иностранных компаний на фармрынке России, SKU, шт.

- Поделиться:

Главный редактор — Т. Ю. Ходанович. Тел: +7 (495) 120-44-34, email: hello@pharmedu.ru

Публикация № P-36598