Аптечный рынок демонстрирует тенденцию к снижению приростов

Аптечный рынок лекарственных препаратов в последнее время демонстрирует тенденцию к снижению приростов. Даже в большей мере — сегодня мы можем говорить не столько о росте, сколько о «поиске роста» рынка. Основным драйвером этого «роста» чаще всего оказывается погода. В 2018 году таким месяцем стал март, когда из-за холодной погоды в аптеках выросли продажи сезонных противовирусных препаратов. Осень нас пока балует теплом, поэтому поводов для оптимизма нет: по итогам 2018 года прирост в ценовом выражении ожидается не более 4-5%, да и эта цифра фактически будет съедена инфляцией.

Согласно данным ежемесячного розничного аудита фармацевтического рынка России, проводимого ЗАО «Группа ДСМ» (DSM Group), за первые девять месяцев 2018 года через аптеки было реализовано 3,9 млрд упаковок лекарственных препаратов на сумму порядка 724,8 млрд рублей (в розничных ценах). По сравнению с январём-сентябрём 2017 года продажи лекарств выросли на 4,2% в стоимостном и на 4,7% в натуральном эквиваленте.

Согласно данным ежемесячного розничного аудита фармацевтического рынка России, проводимого ЗАО «Группа ДСМ» (DSM Group), за первые девять месяцев 2018 года через аптеки было реализовано 3,9 млрд упаковок лекарственных препаратов на сумму порядка 724,8 млрд рублей (в розничных ценах). По сравнению с январём-сентябрём 2017 года продажи лекарств выросли на 4,2% в стоимостном и на 4,7% в натуральном эквиваленте.

Согласно данным ежемесячного розничного аудита фармацевтического рынка России, проводимого ЗАО «Группа ДСМ» (DSM Group), за первые девять месяцев 2018 года через аптеки было реализовано 3,9 млрд упаковок лекарственных препаратов на сумму порядка 724,8 млрд рублей (в розничных ценах). По сравнению с январём-сентябрём 2017 года продажи лекарств выросли на 4,2% в стоимостном и на 4,7% в натуральном эквиваленте.Как и в прошлом году, противопростудные и противовирусные препараты обеспечили рост продаж лекарств. Однако в 2018 году сезон гриппа задержался благодаря аномально тёплым новогодним праздникам и широкому охвату населения вакцинацией. В результате несовпадения сезонности в текущем году пик заболеваемости пришёлся на первый месяц весны, что также объясняет резкий прирост продаж лекарств: 14,4% в рублях и 15,6% в упаковках. В сентябре рынок не продемонстрировал заметной динамики относительно прошлого года.

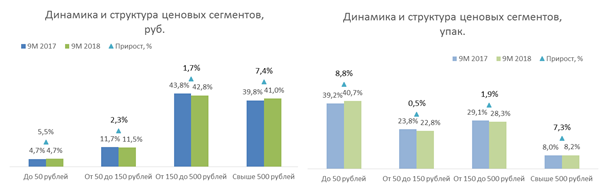

Цены и ценовая структура

Ценовой фактор играет важную роль в росте фармрынка. Данные графика динамики и структуры ценовых сегментов свидетельствуют о том, что структура коммерческого рынка ЛП за первые девять месяцев 2018 г. изменилась в пользу препаратов высокого ценового сегмента относительно аналогичного периода прошлого года в стоимостном выражении.

Заметнее всего в стоимостном выражении вырос сегмент «Свыше 500 рублей» – на 7,4%. В результате данного прироста доля самой дорогой категории увеличилась на 1,2% в рублях. Несмотря на высокую выручку от продажи препаратов с ценой выше 150 рублей, среди потребителей самым востребованным остаётся сегмент «до 50 рублей» – в упаковках доля данных ЛП составляет 40,7%. Помимо этого, объём реализации препаратов «низкой» ценовой категории вырос на 8,8% в натуральном и на 5,5% в стоимостном выражении.

Таким образом, рост рынка в упаковках обеспечен «самыми дешевыми» и «самыми дорогими препаратами». Это свидетельствует, в том числе, и об изменении покупательских предпочтений в связи с изменением платежеспособности: при ухудшении ситуации – потребитель переключается и начинает экономить; при стабильной ситуации может позволить себе лекарственные средства с более высокой ценой.

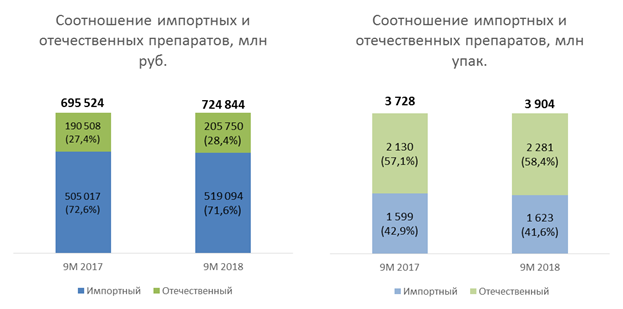

Соотношение продаж импортных и отечественных ЛП

В январе-сентябре 2018 года доля российских препаратов составила 28,4% в стоимостном и 58,4% в натуральном выражении. К тому же, объём реализации отечественных препаратов вырос более заметно, чем продажи импортных лекарств: +8,0% в рублях и +7,1% в упаковках. Как результат, удельный вес российских препаратов в структуре аптечных продаж продолжил увеличиваться, причём рост доли происходил как в стоимостном объёме, так и в натуральном эквиваленте.

Средневзвешенная цена одной упаковки отечественного препарата в розничных ценах за первые 9 месяцев 2018 года составила 90,2 руб. (+0,8% относительно января-сентября 2017 г.), что приблизительно в 3,5 раза ниже стоимости упаковки импортного лекарственного средства (стоимость препарата зарубежного производства в розничных ценах аптек составила порядка 319,9 рублей). Вместе с тем, цена импортного лекарства выросла на 1,3%.

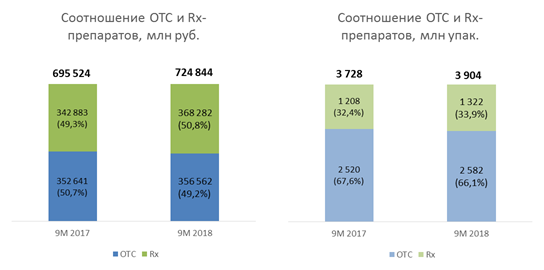

Соотношение продаж ЛП рецептурного и безрецептурного отпуска

За 9 месяцев 2018 года безрецептурные препараты заняли 49,2% рынка в стоимостном и 66,1% в натуральном выражении. Продажи Rx-препаратов росли более значительными темпами, нежели объём реализации ОТС-средств: +7,4% в рублях и +9,4% в упаковках. Поэтому доля рецептурных лекарств на рынке возросла на 1,5% в обоих эквивалентах.

Средняя стоимость упаковки рецептурного препарата составила 278,6 руб., безрецептурный препарат стоил в аптеке в среднем 138,1 руб. за упаковку. Цены на обе категории препаратов снизились относительно аналогичного периода прошлого года, колебание было в пределах ±2%.

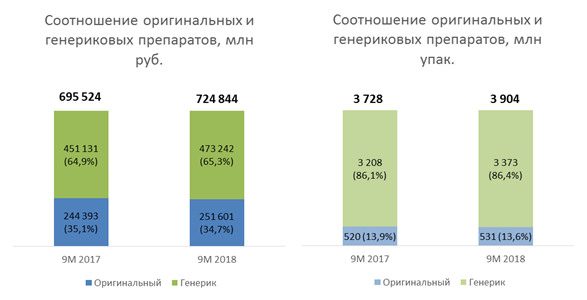

Соотношение продаж оригинальных и генериковых ЛП

Основной тенденцией российского фармацевтического рынка на протяжении последних нескольких лет является переключение потребителей на генериковые лекарственные препараты. Генерики превалируют в объёме продаж, и с каждым годом их доля на рынке растёт. В натуральном выражении объём продаж генериковых препаратов вырос на 5,1%, в результате чего воспроизведённые лекарства смогли занять в январе-сентябре 2018 года 86,4% рынка, увеличив свою долю на 0,3%. В денежном эквиваленте удельный вес генериковых средств вырос с 64,9% до 65,3%.

Переключение потребителя на генерики чаще связано с увеличением спроса на брендированные препараты. Так, в упаковках брендированные генерики выросли на 3,0%, а препараты, продающиеся по МНН, только на 1,5%. В том числе это связано и с работой производителей с аптечными сетями по маркетинговым контрактам.

Средняя стоимость упаковки оригинального препарата составила 474,1 руб. (+0,9% к показателю 2017 года), генерик продавался в среднем по 140,3 руб. (-0,2%).

Соотношение аптечных продаж ЛП по АТС-группам I уровня в России

Структура аптечного рынка по АТС-группам 1-го уровня в январе-сентябре 2018 года не изменилась относительно аналогичного периода 2017 года.

Максимальный прирост по итогам первых девяти месяцев показала АТС-группа [В] «Препараты, влияющие на кроветворение и кровь» (+15,3%). Такое увеличение в большей мере обусловлено приростом продаж антикоагулянтных средств прямого действия «Эликвис» (продажи выросли на 120,5%) и «Ксарелто» (+53,3%), а также антиагрегантного средства «Брилинта» (+26,2%).

Рейтинг АТС возглавляет группа [A] «Пищеварительный тракт и обмен веществ», её доля составляет 18,8%, что существенно выше, чем ёмкость других АТС-групп. Лидерами в данной АТС стали препарат для терапии заболеваний печени и желчевыводящих путей «Эссенциале», эубиотик «Линекс», на третье место вышел гепатопротекторное препарат «Гептрал». Существенный рост в данной группе демонстрируют гепатопротекторные средства «Урсосан» (+27,5%) и «Фосфоглив» (+26,0%). Несмотря на лидерство, в январе-сентябре 2018 года лидер рейтинга «Эссенциале» продолжил сокращать свои объёмы реализации на 21,3% (-936,8 млн рублей).

|

Рейтинг |

Изменение |

АТС 1-го уровня |

Стоимостной объём, млрд руб. |

Прирост стоимостного объёма |

Доля |

|

9М 2018 г. |

|||||

|

1 |

- |

A Пищеварительный тракт и обмен веществ |

136,2 |

+2,2% |

18,8% |

|

2 |

- |

C Препараты для лечения заболеваний сердечно-сосудистой системы |

103,1 |

+7,6% |

14,2% |

|

3 |

- |

R Препараты для лечения заболеваний респираторной системы |

87,2 |

+4,4% |

12,0% |

|

4 |

- |

N Препараты для лечения заболеваний нервной системы |

81,4 |

+2,3% |

11,2% |

|

5 |

- |

M Препараты для лечения заболеваний костно-мышечной системы |

61,4 |

+5,0% |

8,5% |

|

6 |

- |

G Препараты для лечения заболеваний урогенитальных органов и половые гормоны |

58,7 |

+3,6% |

8,1% |

|

7 |

- |

J Противомикробные препараты для системного использования |

53,2 |

+2,2% |

7,3% |

|

8 |

- |

D Препараты для лечения заболеваний кожи |

47,6 |

+3,0% |

6,6% |

|

9 |

- |

B Препараты, влияющие на кроветворение и кровь |

34,8 |

+15,3% |

4,8% |

|

10 |

- |

S Препараты для лечения заболеваний органов чувств |

20,5 |

+6,2% |

2,8% |

|

11 |

- |

L Противоопухолевые препараты и иммуномодуляторы |

19,1 |

+0,2% |

2,6% |

|

12 |

- |

Без указания АТС-группы |

12,4 |

-2,0% |

1,7% |

|

13 |

- |

H Гормональные препараты для системного использования (исключая половые гормоны) |

4,1 |

+7,7% |

0,6% |

|

14 |

- |

V Прочие препараты |

3,4 |

+4,2% |

0,5% |

|

15 |

- |

P Противопаразитарные препараты, инсектициды и репелленты |

1,8 |

+1,9% |

0,2% |

На втором месте по стоимостному объёму располагается АТС-группа [С] «Препараты для лечения заболеваний сердечно-сосудистой системы» (14,2%). В данной группе лидируют бренды «Детралекс», «Конкор» и «Лозап». Максимальный вклад в увеличение объёмов продаж внесли такие бренды как «Венарус» (+16,3%), «Детралекс» (+8,7%) и «Лориста» (+8,6%).

За первые девять месяцев 2018 года отрицательную динамику продемонстрировали только препараты без указания АТС-группы (-2,0%). Из ТОП-10 в данной подгруппе сильнее всего упали продажи гомеопатического препарата «Оциллококцинум» (-22,5%) и ноотропного средства «Тенотен Детский» (-8,0%).

Группы [J] и [R], включающие в себя «сезонные» лекарственные препараты, наоборот демонстрируют прирост продаж, что дополнительно подтверждает высокую зависимость аптечного рынка в целом от данных групп.

ТОП-20 брендов, лидирующих по объёму продаж на коммерческом рынке России

Совокупно ТОП-20 брендов занимают 11,2% рынка. В рейтинге брендов, лидирующих по стоимостному объёму на коммерческом рынке, можно отметить ряд существенных изменений. Первое место в тройке лидеров по-прежнему удерживает анальгетик «Нурофен» с долей на рынке 0,8%. На второй позиции расположился венотонизирующий и венопротекторный препарат «Детралекс». На третью строчку поднялся антикоагулянтный препарат прямого действия «Ксарелто» (+11 мест), показав максимальный прирост среди брендов ТОП-20 (+53,3%).

|

Рейтинг |

Изменение |

Бренд |

Стоимостной объём, млрд руб. |

Прирост стоимостного объёма |

Доля |

|

9М 2018 г. |

|||||

|

1 |

- |

Нурофен |

5,7 |

+5,0% |

0,8% |

|

2 |

- |

Детралекс |

5,3 |

+8,7% |

0,7% |

|

3 |

+11 |

Ксарелто |

5,2 |

+53,3% |

0,7% |

|

4 |

+3 |

Мирамистин |

4,7 |

+15,4% |

0,7% |

|

5 |

-2 |

Конкор |

4,7 |

+2,4% |

0,6% |

|

6 |

- |

Кагоцел |

4,6 |

+6,0% |

0,6% |

|

7 |

-2 |

Кардиомагнил |

4,6 |

+4,2% |

0,6% |

|

8 |

- |

Ингавирин |

4,5 |

+10,6% |

0,6% |

|

9 |

- |

Актовегин |

4,3 |

+5,5% |

0,6% |

|

10 |

+1 |

Мексидол |

4,2 |

+12,3% |

0,6% |

|

11 |

-1 |

Пенталгин |

4,1 |

+8,9% |

0,6% |

|

12 |

- |

Терафлю |

3,6 |

-2,0% |

0,5% |

|

13 |

- |

Лозап |

3,5 |

+4,0% |

0,5% |

|

14 |

-10 |

Эссенциале |

3,5 |

-21,3% |

0,5% |

|

15 |

- |

Найз |

3,3 |

+2,4% |

0,5% |

|

16 |

+2 |

Канефрон |

3,3 |

+13,1% |

0,5% |

|

17 |

-1 |

Линекс |

3,3 |

+4,3% |

0,4% |

|

18 |

+1 |

Лориста |

3,0 |

+8,6% |

0,4% |

|

19 |

-2 |

Вольтарен |

2,9 |

-5,5% |

0,4% |

|

20 |

+1 |

Джес |

2,9 |

+5,2% |

0,4% |

Из существенных положительных изменений можно отметить +3 строчки у антисептика «Мирамистин» и +2 позиции у диуретического препарата «Канефрон». Рейтинг покинул стимулятор репарации тканей «Терафлекс» (28-е место).

В натуральном выражении продолжают лидировать «традиционные» дешёвые препараты «Бактерицидный пластырь», «Цитрамон» и «Ацетилсалициловая кислота». Только три препарата, входящих в ТОП-20 по упаковкам, показали отрицательную динамику: «Валериана» (-6,0%), «Цитрамон» (-4,1%) и «Активированный Уголь» (-1,4%). Наибольшие темпы роста демонстрируют «Тауфон» (+187,7%), «Эналаприл» (+36,0%) и «Риностоп» (+27,4%). Отметим, что ТОП-20 брендов по натуральному выражению занимают 21,9% аптечных продаж, то есть их концентрация выше, чем в стоимостном объёме.

ТОП-20 производителей, лидирующих по объёму продаж на коммерческом рынке России

В рейтинге производителей изменений заметно меньше, и они менее существенны. Классически первую позицию по итогам первых 9 месяцев 2018 года в аптечном сегменте удерживает компания Bayer, которая за год увеличила свой объём продаж на 1,4%. Sanofi расположилась на второй строчке, несмотря на падение реализации продукции производителя на 2,8%. Novartis (+6,1%) вытеснил с третьего места Teva (-4,9%) в результате разнонаправленной динамики продаж. Остальные перемещения в рейтинге происходили в рамках ±3 мест.

|

Рейтинг |

Изменение |

Фирма-производитель |

Стоимостной объём, млрд руб. |

Прирост стоимостного объёма |

Доля |

|

9М 2018 г. |

|||||

|

1 |

- |

Bayer |

33,8 |

+1,4% |

4,7% |

|

2 |

- |

Sanofi |

30,5 |

-2,8% |

4,2% |

|

3 |

+1 |

Novartis |

30,4 |

+6,1% |

4,2% |

|

4 |

-1 |

Teva |

27,6 |

-4,9% |

3,8% |

|

5 |

- |

Servier |

25,5 |

+3,9% |

3,5% |

|

6 |

- |

Отисифарм |

24,0 |

+9,8% |

3,3% |

|

7 |

- |

Takeda |

23,3 |

+7,3% |

3,2% |

|

8 |

+3 |

Gedeon Richter |

19,7 |

+4,7% |

2,7% |

|

9 |

- |

GlaxoSmithKline |

19,6 |

-0,2% |

2,7% |

|

10 |

- |

Berlin-Chemie |

19,6 |

+1,1% |

2,7% |

|

11 |

-3 |

Stada |

18,9 |

-6,4% |

2,6% |

|

12 |

+1 |

KRKA |

18,0 |

+14,0% |

2,5% |

|

13 |

-1 |

Abbott |

17,0 |

+6,8% |

2,3% |

|

14 |

- |

Johnson & Johnson |

15,2 |

-2,9% |

2,1% |

|

15 |

- |

Фармстандарт |

14,1 |

+1,2% |

1,9% |

|

16 |

- |

Astellas |

12,4 |

+10,0% |

1,7% |

|

17 |

+2 |

Polpharma |

12,0 |

+17,8% |

1,7% |

|

18 |

-1 |

Валента Фарм |

11,4 |

+4,7% |

1,6% |

|

19 |

+1 |

Dr.Reddy's Laboratories |

10,9 |

+7,1% |

1,5% |

|

20 |

-2 |

Pfizer |

10,3 |

-0,6% |

1,4% |

Шесть компаний из ТОП-20 показали отрицательную динамику. Сильнее всего упали продажи производителя Stada (-6,4%) за счёт снижения объёмов реализации противовирусного средства «Лавомакс» (-20,3%) и спрея «Снуп» (-19,5%). Также снизились объёмы компании Teva (-4,9%), Johnson&Johnson (-2,9%), Sanofi (-2,8%), Pfizer (-0,6%) и GlaxoSmithKline (-0,2%). Максимальную положительную динамику демонстрирует производитель Polpharma (+17,8%): средство, понижающее секрецию желёз желудка, «Омепразол» (+44,9%) и желчегонный препарат «Одестон» (+40,5%) позволили фирме в январе-сентябре 2018 года подняться на 17-е место в рейтинге корпораций.

Рейтинг производителей в большей мере представлен иностранными компаниями: по итогам первых девяти месяцев 2018 года только три компании относятся к российским. Максимальную долю занимает «Отисифарм» с долей 3,3%, располагаясь на 6-й строчке.

В упаковках преимущество остаётся за отечественными компаниями и иностранными, имеющими в своём портфеле высокую долю генериков. ТОП-20 производителей «натурального» рейтинга занимают больше половины аптечного рынка ЛП (50,7%), что сопоставимо с концентрацией в стоимостном выражении (на ТОП-20 компаний приходится 54,4%).

|

Рейтинг |

Изменение |

Фирма-производитель |

Натуральный объём, млн упак. |

Прирост натурального объёма |

Доля |

|

9М 2018 г. |

|||||

|

1 |

- |

Фармстандарт |

294,9 |

-1,4% |

7,6% |

|

2 |

+1 |

Верофарм |

133,2 |

3,6% |

3,4% |

|

3 |

+4 |

Обновление |

129,9 |

21,6% |

3,3% |

|

4 |

+1 |

Отисифарм |

126,5 |

11,0% |

3,2% |

|

5 |

-3 |

Stada |

123,5 |

-7,1% |

3,2% |

|

6 |

+2 |

Озон |

122,2 |

27,6% |

3,1% |

|

7 |

-1 |

Тульская Фармацевтическая Фабрика |

112,1 |

1,4% |

2,9% |

|

8 |

-4 |

Teva |

110,2 |

-8,9% |

2,8% |

|

9 |

+2 |

Polpharma |

83,4 |

16,5% |

2,1% |

|

10 |

-1 |

Novartis |

82,5 |

1,7% |

2,1% |

|

11 |

-1 |

Sanofi |

79,2 |

3,7% |

2,0% |

|

12 |

- |

Takeda |

75,6 |

6,8% |

1,9% |

|

13 |

- |

Dr.Reddy's Laboratories |

73,4 |

5,4% |

1,9% |

|

14 |

- |

Татхимфармпрепараты |

70,3 |

1,3% |

1,8% |

|

15 |

- |

Berlin-Chemie |

65,5 |

-2,5% |

1,7% |

|

16 |

+1 |

Gedeon Richter |

62,5 |

3,9% |

1,6% |

|

17 |

+1 |

Servier |

60,6 |

3,1% |

1,6% |

|

18 |

-2 |

GlaxoSmithKline |

59,9 |

-3,3% |

1,5% |

|

19 |

+1 |

KRKA |

57,9 |

7,7% |

1,5% |

|

20 |

-1 |

Johnson & Johnson |

57,0 |

-2,2% |

1,5% |

Источник: DSM Group

- Поделиться:

Главный редактор — Т. Ю. Ходанович. Тел: +7 (495) 120-44-34, email: hello@pharmedu.ru

Публикация № P-33849