В России впервые за последние 5 лет возобновился рост ассортимента лекарственных препаратов иностранного происхождения

Согласно информации базы данных «Мониторинг выпуска в свободное обращение ЛП в РФ» аналитической компании RNC Pharma, в 2024 г. на фармрынок поступило порядка 5,99 млрд упаковок лекарственных препаратов, это на 2% больше, чем по итогам 2023 г., тогда рынок получил порядка 5,88 млрд упаковок.

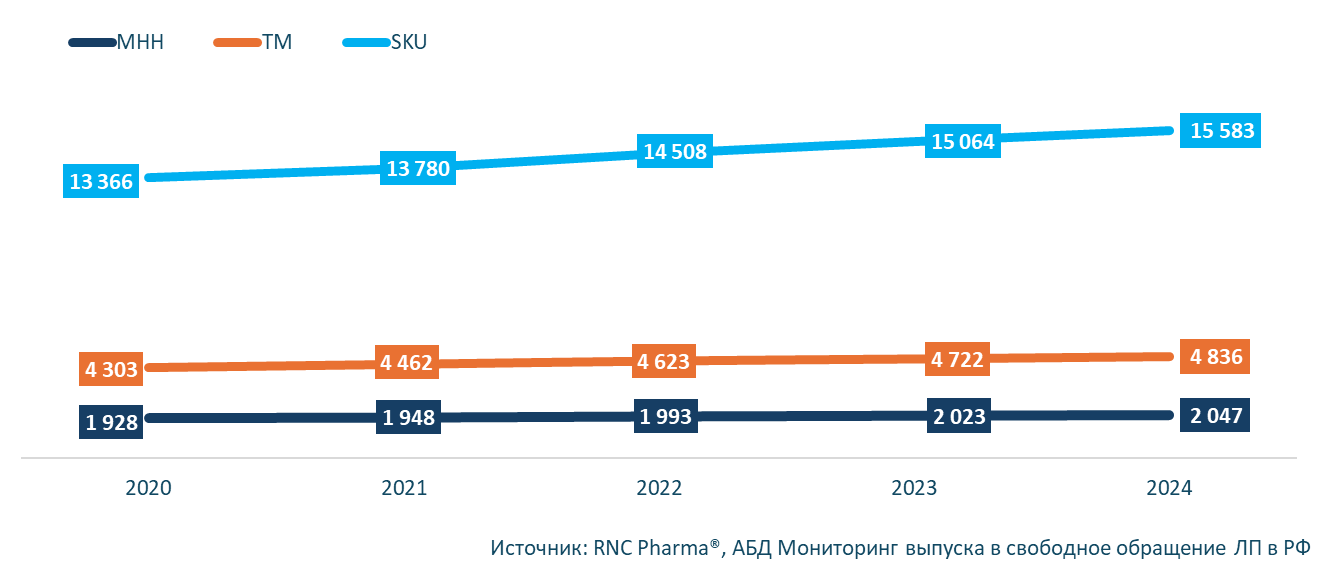

За весь 2024 г. в оборот было выведено порядка 15,6 тыс. SKU (stock keeping unit —идентификатор товарной позиции) лекарственных препаратов — по сравнению с 2023 г. это число увеличилось на 519 позиций (рис. 1).

Рис. 1. Общий ассортимент лек. препаратов, выводимых в обращение на фармрынок России, шт.

Ассортимент торговых марок (ТМ) и МНН, которые отрасль получает каждый год также последовательно расширяется. В 2024 г. на рынок отгружалось 4,8 тыс. разных ТМ (на 114 больше, чем в 2023 г). Общее количество МНН за год на российском рынке увеличилось на 24 позиции, а общий ассортимент в 2024 г. превысил 2 тыс. наименований.

Ассортимент продукции иностранного производства в России устойчиво снижался начиная с 2020 г., в этом году рынок получил на 817 SKU меньше иностранных ЛП по сравнению с результатами 2019 г. В значительной степени этому способствовало введение системы маркировки, чтобы минимизировать издержки некоторые компании отказывались от позиций, не имеющих потенциала для развития. В 2021 г. количество товарных позиций импортных ЛП уменьшилось ещё на 138 позиций, в 2022 г. — несмотря на санкционные ограничения всего на 49 шт., сопоставимые потери фиксировались и в 2023 г. (-51 наименований). При этом нужно учитывать, что иностранные компании последовательно расширяли спектр локализованной продукции и переходили в категорию отечественных. Наконец, в 2024 г. ситуация изменилась и общее число SKU импортных ЛП возросло до 4,7 тыс. шт., прибавив 68 позиций за год (рис. 2).

Рис. 2. Изменение ассортимента отечественных*/иностранных компаний на фармрынке России, SKU, шт.

В основном речь идёт о новых формах препаратов, которые уже присутствовали на рынке. К таким можно отнести Но-шпа 40 мг №48 от «Санофи» или Солпадеин Экспресс №24 от «ГСК». Также в обращении появлялись и совершенно новые продукты. Например, в 2024 г. стартовали поставки на рынок сразу пяти дженериковых препаратов (глазные капли) от египетской «Орхидия Фрмасьютикал» – до этого компания в нашу страну свою продукцию не отгружала.

Всего в 2024 г. на российский фармрынок выводилась продукция из 60 регионов мира. Поставки препаратов из 21 страны за год сократились, в их числе препараты из Беларуси — сокращение на 12% (в упаковках), Сербии — на 32%, из США рынок получил на 42% меньше ЛП, чем в 2023 г. Снижение поставок из Беларуси в основном происходило за счёт Экстракта валерианы от «Борисовского завода» и Арпефлю от «Лекфарм». Сербия уменьшила поставки таких препаратов как Амоксициллин (-55%) и Бисакодил (-89%).

Расширение ассортимента лекарственных препаратов на фармрынке за последние несколько лет происходило в основном за счёт отечественных компаний. Общее количество товарных позиций российских игроков более чем вдвое превосходит число SKU иностранных поставщиков. Ассортимент локализованной в России продукции в 2024 г. увеличился на 449 SKU — в этот период насчитывалось более 10,9 тыс. позиций. Необходимо добавить, что при этом натуральные объёмы поставок отечественных препаратов в 2024 г. растут менее высокими темпами. Относительно 2023 г. локализованные в нашей стране предприятия нарастили объёмы выпуска препаратов всего на 0,8% (до 4 млрд упаковок), в то время как отгрузки зарубежной продукции увеличились на 4% в натуральном выражении и составили 1,9 млрд упак.

- Поделиться:

Главный редактор — Т. Ю. Ходанович. Тел: +7 (495) 120-44-34, email: hello@pharmedu.ru

Публикация № P-36961