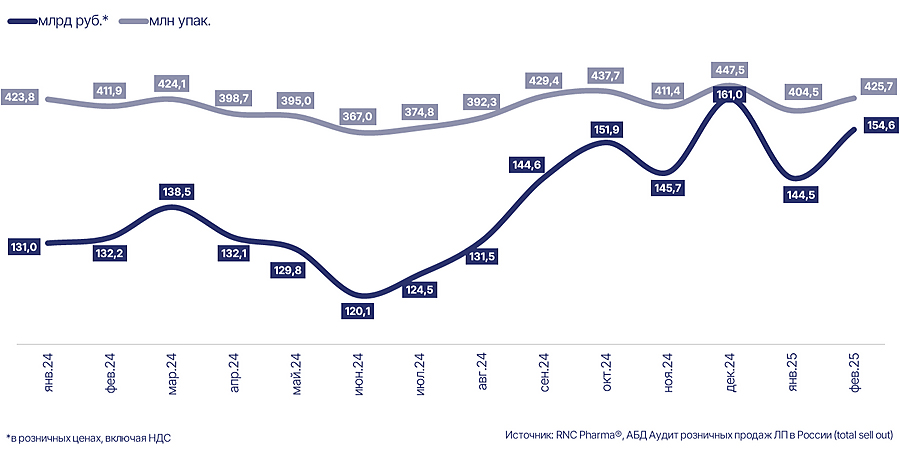

В феврале 2025 г. общая сумма расходов россиян на лекарственные препараты выросла на 17%

Общий объём розничного сегмента российского фармрынка по итогам февраля 2025 г. достиг 154,6 млрд руб. (в розничных ценах, включая НДС), это на 17% больше, чем годом ранее. По информации базы данных «Аудит розничных продаж ЛП в России (total sell out)» аналитической компании RNC Pharma в общей сложности по итогам февраля текущего года в российских аптеках было реализовано 425,7 млн упак. готовых ЛП, этот показатель на 3,4% выше, чем в феврале 2024 г.

Суммарно за период январь-февраль текущего года россияне купили порядка 830 млн упак. лекарств на сумму 299 млрд руб. По сравнению с аналогичным периодом прошлого года натуральное потребление ЛП в ритейле снизилось на 0,7%, а затраты населения, напротив, выросли почти на 14%.

В феврале 2025 г. спрос в равной степени повысился как на рецептурные, так и безрецептурные лекарственные средства. Продажи Rx-препаратов относительно февраля 2024 г. выросли на 18,3% в денежном и на 5% в упак. При этом потребление препаратов в ОТС категории повысилось на 2,2% в упак., что в денежном выражении эквивалентно росту на 15,2%. Средняя цена на упаковку лекарственного препарата в розничном сегменте в феврале составила 363 руб., причём по сравнению с февралём 2024 г. стоимость лекарственных препаратов выросла на 13%. В феврале стоимость одной упаковки рецептурного препарата составляла порядка 488 руб., а средняя цена упаковки безрецептурного препарата фиксировалась на уровне 269 руб.

Максимальные расходы россиян в феврале отмечались в группе противопростудных и противокашлевых препаратов (R05 по классификации EphMRA). За месяц таких средств было реализовано на сумму более 8 млрд руб. Лидирующие позиции здесь занимает бренд Терафлю (компания «ГСК»), относительно февраля 2024 г. динамика продаж торговой марки превышала +26% в руб. и 32% в упак.

На первую строчку рейтинга брендов в общем объёме розничного рынка поднялся антикоагулянт Эликвис от компании «Пфайзер», в анализируемый месяц на препарат приходится 0,92% розничного рынка в рублях. По сравнению с февралём 2024 г. объём продаж бренда увеличился на 19% в деньгах и на 9% в упаковках. При этом у Ксарелто от «Байер», который потерял лидирующую позицию, в феврале, отмечается существенное сокращение продаж на 5,5% в руб. и 8,4% в упак. Снижение доли бестселлера на рынке обусловлено выходом аналогов Ксарелто в декабре минувшего года. Дженерики демонстрируют внушительную динамику и оттягивают на себя часть продаж. В феврале текущего года в ритейле уже насчитывалось порядка 20 компаний-производителей препаратов с МНН ривароксабан. Аналоги в этот месяц обеспечивали более 30% всех натуральных продаж ривароксабана и около 9% от рублёвого объёма препаратов с данным МНН.

Тройку лидирующих брендов в феврале текущего года замыкает Терафлю от «ГСК». В этот месяц препарат пользовался спросом в связи с ростом заболеваемости ОРВИ и гриппом в конце зимы. Важно отметить, что в первой десятке торговых марок, за исключением Ксарелто, все продукты показали активный рост по отношению к февралю 2024 г.

Рис. Объём российского розничного рынка ЛП** в январе 2024 — феврале 2025 гг. в натуральном и денежном выражении

** без учёта продаж препаратов ботулинических токсинов в косметологических клиниках

- Поделиться:

Главный редактор — Т. Ю. Ходанович. Тел: +7 (495) 120-44-34, email: hello@pharmedu.ru

Публикация № P-37027