Общую динамику розничного сегмента российского фармрынка в январе 2025 г. определял рецептурный ассортимент

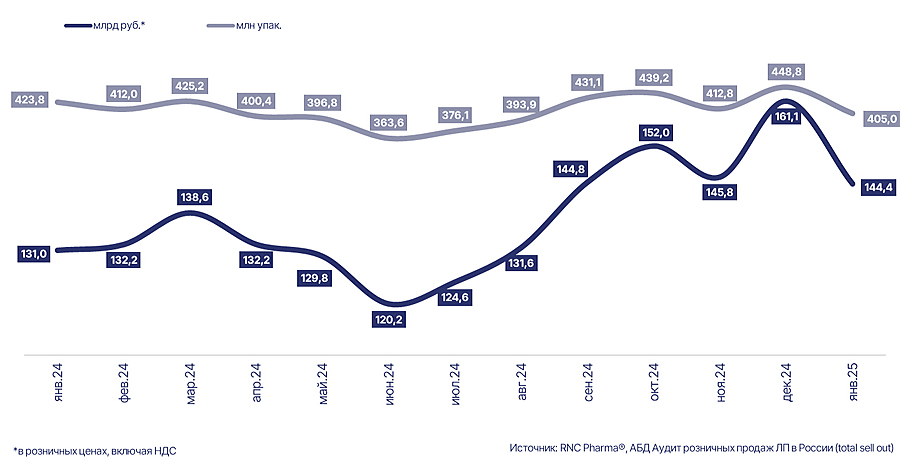

Общий объём розничного сегмента российского фармрынка по итогам января 2025 г. достиг 144,4 млрд руб. (в розничных ценах, включая НДС), это на 10,2% больше, чем годом ранее. По информации базы данных «Аудит розничных продаж ЛП в России (total sell out)» аналитической компании RNC Pharma суммарно в первый месяц текущего года в российской рознице было реализовано 405 млн упак. готовых ЛП, это ниже на 4,4% чем в январе 2024 г. Тем не менее, в результате изменения размерности потребительских упаковок, объём потребления в минимальных единицах дозирования (МЕД) вырос на 2,6%. Всего в январе 2025 г. россияне приобрели на розничном рынке 8,2 млрд МЕД готовых ЛП.

Общую динамику розничного рынка, в январе 2025 г. определял спрос на Rx-препараты — относительно января 2024 г. продажи выросли на 16,4% в денежном и на 1,2% в упак. При этом потребление препаратов в ОТС категории снизилось на 8,4% в упак., а рублёвый объём продаж здесь вырос за год на скромные 2,4%. Средняя цена на упаковку лекарственного препарата в розничном сегменте в январе составила 357 руб., причём по итогам декабря 2024 г. показатель был ненамного выше — 359 руб. При этом в январе прошлого года средняя стоимость фиксировалась на уровне 309 руб. (+15%). Характерно, что темпы роста средней цены на рецептурные препараты опережали повышение стоимости упаковки по ОТС-категории. В январе стоимость одной упаковки Rx-препарата составляла порядка 480 руб., что на 15% больше, чем в январе 2024 года. В то же время средняя цена упаковки безрецептурного препарата фиксировалась на уровне 261 руб. (+12%).

Лидерство в розничном рынке с точки зрения рублёвого объёма продаж в январе 2025 г. сохраняет «Байер», корпорация занимает 3,53% розничного рынка. За год объём продаж компании увеличился на 9,7% в деньгах и на 1,7% в упаковках. Динамику в основном обеспечивали такие препараты как Ксарелто (+6% в рублях), Джес (+10%) и Клайра (+22%). Напомним, что в середине декабря 2024 г стартовали продажи аналогов Ксарелто и сейчас они демонстрируют внушительную динамику. На второй строчке рейтинга корпораций остаётся «Нижфарм» с долей рынка 3,23%. По отношению к январю 2024 г. стоимостный объём продаж ЛП компании повысился на 5,8%. Впрочем, натуральная динамика по нашим оценкам отрицательная (-11%). В большей степени на падение повлияло снижение спроса на противопростудные и противокашлевые средства в портфеле компании. К примеру, спрос на бренд Снуп сократился на 29% в упак., линейка Колдрекс потеряла 36%, а продажи Омнитуса упали на 51%. Тройку корпораций-лидеров в январе текущего года замыкает «Эбботт», с незначительным отставанием по доле стоимостных продаж (3,20%). Долгосрочная динамика на розничном рынке отмечена на уровне +21,5% в денежном и +3,6% в натуральном выражении. Первая тройка продуктов компании характеризовалась двузначными темпами динамики продаж, особенно примечателен Гептрал (+34% в рублях и +27% в упаковках).

Рис. Объём российского розничного рынка ЛП** в январе 2023-январе 2024 гг. в натуральном (упаковки) и денежном выражении (в розничных ценах, включая НДС)

** без учёта продаж препаратов ботулинических токсинов в косметологических клиниках

- Поделиться:

Главный редактор — Т. Ю. Ходанович. Тел: +7 (495) 120-44-34, email: hello@pharmedu.ru

Публикация № P-36989