Итоги 2018 года. Розничный сегмент фармацевтического рынка России

Подводим итоги 2018 года. Все события уже состоялись, было принято большое количество решений, которые повлияют на рынок в 2019 году. В течение года аналитики DSM Group наблюдали за изменением конъюнктуры рынка и теперь представляют краткий обзор розничных продаж лекарственных препаратов за 2018 год.

- Соотношение аптечных продаж ЛП по АТС-группам I уровня в России

- ТОП-20 брендов, лидирующих по объёму продаж на коммерческом рынке России

- ТОП-20 производителей, лидирующих по объёму продаж на коммерческом рынке России

Согласно данным Ежемесячного розничного аудита фармацевтического рынка России, проводимого ЗАО «Группа ДСМ» (DSM Group), в 2018 году через аптеки было реализовано 5,3 млрд упаковок лекарственных препаратов на сумму порядка 991,9 млрд рублей (в розничных ценах). При сравнении с 2017 годом продажи лекарств выросли на 4,6% в стоимостном и на 4,9% в натуральном эквиваленте.

Инфляция на лекарственные препараты в 2018 году составила 2,9%. Это один из самых низких показателей за последние годы. Основной рост цен пришелся на лекарственные препараты, не попадающие под ценовое регулирование, – 4,0%. Препараты, входящие в список ЖНВЛП, выросли в цене в среднем на 0,8%.

Соотношение аптечных продаж ЛП по АТС-группам I уровня в России

Структура аптечного рынка по АТС-группам 1-го уровня в 2018 году практически не изменилась относительно 2017 года. Минимальный прирост по итогам двенадцать месяцев показала АТС-группа [L] «Противоопухолевые препараты и иммуномодуляторы» (+0,1%). За счет этого она переместилась на одну строчку вниз. Такая динамика в большей мере обусловлена низким ростом «сезонных препаратов» – иммуномодуляторов; по итогам года их объем снизился на 0,5% в деньгах.

Заметим, что и другие группы, в состав которых входят препараты для лечения простудных и вирусных заболеваний, также демонстрируют приросты ниже рынка. Это соответствует сезонности, которая была показана в 2018 году: пик заболеваемости был только в марте, но и он был ниже, чем в прошлые годы, а осенний всплеск продаж не наблюдался.

Рейтинг АТС возглавляет группа [A] «Пищеварительный тракт и обмен веществ», её доля составляет 18,8%, что существенно выше, чем ёмкость других АТС-групп. Лидерами в данной АТС стали препарат для терапии заболеваний печени и желчевыводящих путей «Эссенциале» и эубиотик «Линекс», на третьем месте – гепатопротекторный препарат «Гептрал».

|

Рейтинг |

Изменение |

АТС 1-го уровня |

Стоимостной объём, млрд руб. |

Прирост стоимостного объёма |

Доля |

|

2018 г. |

|||||

|

1 |

- |

A Пищеварительный тракт и обмен веществ |

186,8 |

2,8% |

18,8% |

|

2 |

- |

C Препараты для лечения заболеваний сердечно-сосудистой системы |

140,0 |

8,9% |

14,1% |

|

3 |

- |

R Препараты для лечения заболеваний респираторной системы |

123,6 |

4,2% |

12,5% |

|

4 |

- |

N Препараты для лечения заболеваний нервной системы |

112,2 |

3,0% |

11,3% |

|

5 |

- |

M Препараты для лечения заболеваний костно-мышечной системы |

81,6 |

5,8% |

8,2% |

|

6 |

- |

G Препараты для лечения заболеваний урогенитальных органов и половые гормоны |

80,0 |

3,9% |

8,1% |

|

7 |

- |

J Противомикробные препараты для системного использования |

73,2 |

2,1% |

7,4% |

|

8 |

- |

D Препараты для лечения заболеваний кожи |

62,0 |

1,5% |

6,2% |

|

9 |

- |

B Препараты, влияющие на кроветворение и кровь |

47,9 |

14,7% |

4,8% |

|

10 |

1 |

S Препараты для лечения заболеваний органов чувств |

28,0 |

7,3% |

2,8% |

|

11 |

-1 |

L Противоопухолевые препараты и иммуномодуляторы |

27,0 |

0,1% |

2,7% |

|

12 |

- |

Без указания АТС-группы |

14,2 |

0,5% |

1,4% |

|

13 |

- |

V Прочие препараты |

7,4 |

0,8% |

0,7% |

|

14 |

- |

H Гормональные препараты для системного использования (исключая половые гормоны) |

5,6 |

6,8% |

0,6% |

|

15 |

- |

P Противопаразитарные препараты, инсектициды и репелленты |

2,4 |

2,6% |

0,2% |

На втором месте по стоимостному объёму располагается АТС-группа [С] «Препараты для лечения заболеваний сердечно-сосудистой системы» (14,1%). В данной группе лидируют бренды «Детралекс», «Конкор» и «Лозап».

ТОП-20 брендов, лидирующих по объёму продаж на коммерческом рынке России

Совокупно ТОП-20 брендов занимают 11,1% рынка. В рейтинге брендов, лидирующих по стоимостному объёму на коммерческом рынке, можно отметить ряд существенных изменений. Первое место в тройке лидеров по-прежнему удерживает анальгетик «Нурофен» с долей на рынке 0,8%. На вторую строчку поднялся антикоагулянтный препарат прямого действия «Ксарелто» (+11 позиций), показав максимальный прирост среди брендов ТОП-20 (+50,9%). На третью позицию был смещен венотонизирующий и венопротекторный препарат «Детралекс».

|

Рейтинг |

Изменение |

Бренд |

Стоимостной объём, млрд руб. |

Прирост стоимостного объёма |

Доля |

|

2018 г. |

|||||

|

1 |

- |

НУРОФЕН |

7,5 |

4,9% |

0,8% |

|

2 |

11 |

КСАРЕЛТО |

7,2 |

50,9% |

0,7% |

|

3 |

-1 |

ДЕТРАЛЕКС |

6,8 |

8,4% |

0,7% |

|

4 |

-1 |

КАГОЦЕЛ |

6,7 |

7,6% |

0,7% |

|

5 |

-1 |

КОНКОР |

6,3 |

3,6% |

0,6% |

|

6 |

-1 |

КАРДИОМАГНИЛ |

6,2 |

3,5% |

0,6% |

|

7 |

- |

ИНГАВИРИН |

6,1 |

7,7% |

0,6% |

|

8 |

- |

АКТОВЕГИН |

6,0 |

5,7% |

0,6% |

|

9 |

- |

МИРАМИСТИН |

5,9 |

4,8% |

0,6% |

|

10 |

1 |

МЕКСИДОЛ |

5,8 |

13,3% |

0,6% |

|

11 |

1 |

ПЕНТАЛГИН |

5,4 |

6,4% |

0,5% |

|

12 |

-2 |

ТЕРАФЛЮ |

5,2 |

0,6% |

0,5% |

|

13 |

-7 |

ЭССЕНЦИАЛЕ |

4,8 |

-17,7% |

0,5% |

|

14 |

- |

ЛОЗАП |

4,8 |

3,8% |

0,5% |

|

15 |

2 |

КАНЕФРОН |

4,5 |

9,8% |

0,5% |

|

16 |

-1 |

НАЙЗ |

4,4 |

2,8% |

0,4% |

|

17 |

-1 |

ЛИНЕКС |

4,3 |

3,7% |

0,4% |

|

18 |

2 |

ЛОРИСТА |

4,2 |

10,6% |

0,4% |

|

19 |

-1 |

ВОЛЬТАРЕН |

4,0 |

-3,1% |

0,4% |

|

20 |

2 |

ДЖЕС |

3,8 |

4,3% |

0,4% |

В натуральном выражении продолжают лидировать «традиционные» дешёвые препараты «Бактерицидный пластырь», «Цитрамон» и «Ацетилсалициловая кислота». Только четыре препарата, входящих в ТОП-20 по упаковкам, показали отрицательную динамику: «Цитрамон» (-6,6%), «Активированный уголь» (-6,0%), «Валериана» (-5,8%), «Валидол» (-3,8%). Наибольшие темпы роста демонстрируют: «Тауфон» (+150%), «Эналаприл» (+40%) и «Риностоп» (+27%). Отметим, что ТОП-20 брендов по натуральному выражению занимают 21,3% аптечных продаж, то есть их концентрация выше, чем в стоимостном объёме.

ТОП-20 производителей, лидирующих по объёму продаж на коммерческом рынке России

В рейтинге производителей изменений заметно меньше, и они менее существенны. Классически первую позицию по итогам года в аптечном сегменте удерживает компания Bayer, объем продаж которой в аптечном сегменте снизился на 0,4%. Sanofi расположилась на второй строчке, с минимальным приростом реализации продукции производителя на 0,2%. Novartis (+6,3%) занял третью строчку.

Перемещения в рейтинге происходили в рамках ±3 мест. 4 компании из ТОП-20 показали отрицательную динамику. Сильнее всего упали продажи производителя Stada (-4,4%) за счёт снижения объёмов реализации противовирусного средства «Лавомакс» (-14%) и спрея «Снуп» (-14%).

|

Рейтинг |

Изменение |

Фирма-производитель |

Стоимостной объём, млрд руб. |

Прирост стоимостного объёма |

Доля |

|

2018 г. |

|||||

|

1 |

- |

BAYER |

45,0 |

-0,4% |

4,5% |

|

2 |

- |

SANOFI |

41,5 |

0,2% |

4,2% |

|

3 |

- |

NOVARTIS |

41,5 |

6,3% |

4,2% |

|

4 |

- |

TEVA |

36,9 |

-5,3% |

3,7% |

|

5 |

- |

SERVIER |

34,3 |

5,0% |

3,5% |

|

6 |

- |

ОТИСИФАРМ |

34,2 |

7,7% |

3,4% |

|

7 |

- |

TAKEDA |

30,0 |

8,3% |

3,0% |

|

8 |

1 |

GLAXOSMITHKLINE |

26,8 |

0,6% |

2,7% |

|

9 |

1 |

BERLIN-CHEMIE |

26,7 |

2,2% |

2,7% |

|

10 |

1 |

GEDEON RICHTER |

26,7 |

5,0% |

2,7% |

|

11 |

-3 |

STADA |

26,1 |

-4,4% |

2,6% |

|

12 |

1 |

KRKA |

25,2 |

16,8% |

2,5% |

|

13 |

-1 |

ABBOTT |

23,4 |

7,5% |

2,4% |

|

14 |

- |

JOHNSON & JOHNSON |

20,2 |

-2,8% |

2,0% |

|

15 |

- |

ФАРМСТАНДАРТ |

19,4 |

2,0% |

2,0% |

|

16 |

- |

ASTELLAS PHARMA |

17,3 |

10,0% |

1,7% |

|

17 |

- |

DR.REDDY'S LABORATORIES |

16,7 |

7,3% |

1,7% |

|

18 |

1 |

POLPHARMA |

16,5 |

19,9% |

1,7% |

|

19 |

-1 |

ВАЛЕНТА ФАРМ |

15,5 |

3,4% |

1,6% |

|

20 |

- |

PFIZER |

14,0 |

2,6% |

1,4% |

Рейтинг производителей в большей мере представлен иностранными компаниями: только 3 компании относятся к российским. Максимальную долю занимает «Отисифарм» с долей 3,4%, располагаясь на 6-й строчке.

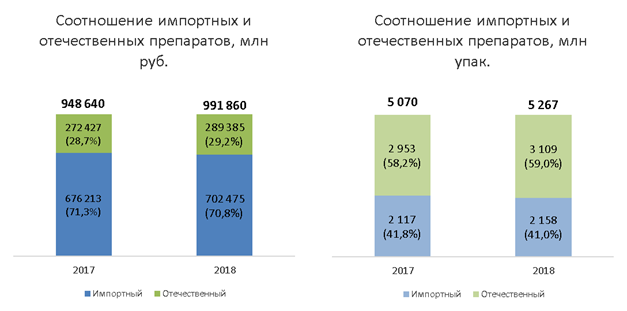

В целом за 2018 год доля российских препаратов составила 29,2% в стоимостном и 59,0% в натуральном выражении. К тому же, объём реализации отечественных препаратов вырос более заметно, чем продажи импортных лекарств: +6,2% в рублях и +5,3% в упаковках. Как результат, удельный вес российских препаратов в структуре аптечных продаж продолжает увеличиваться, причём рост доли происходил как в стоимостном объёме, так и в натуральном эквиваленте.

Источник: DSM Group

- Поделиться:

Главный редактор — Т. Ю. Ходанович. Тел: +7 (495) 120-44-34, email: hello@pharmedu.ru

Публикация № P-33918